As oscilações de preço na fileira da carne refletem desafios estruturais da produção pecuária em Portugal. Neste artigo, Miguel Vieira Lopes (AGROGES) analisa os fatores críticos que afetam a competitividade do setor, o impacto na soberania alimentar e as estratégias necessárias para fortalecer a resiliência da produção. Leia o aqui o artigo e descubra como preparar o setor para o futuro. Nessa altura, advertimos para o facto de haver muitos agricultores que iriam vender reprodutores que não estavam em fim de vida, simplesmente porque, à falta de alternativa e de dinheiro para sustentar as vacadas, a seca prolongada não lhes dava alternativa a não ser vender parte dos seus animais. De facto, o preço subiu de forma muito considerável, em especial durante o último ano, em que o preço subiu 90% entre janeiro de 2024 e fevereiro último.

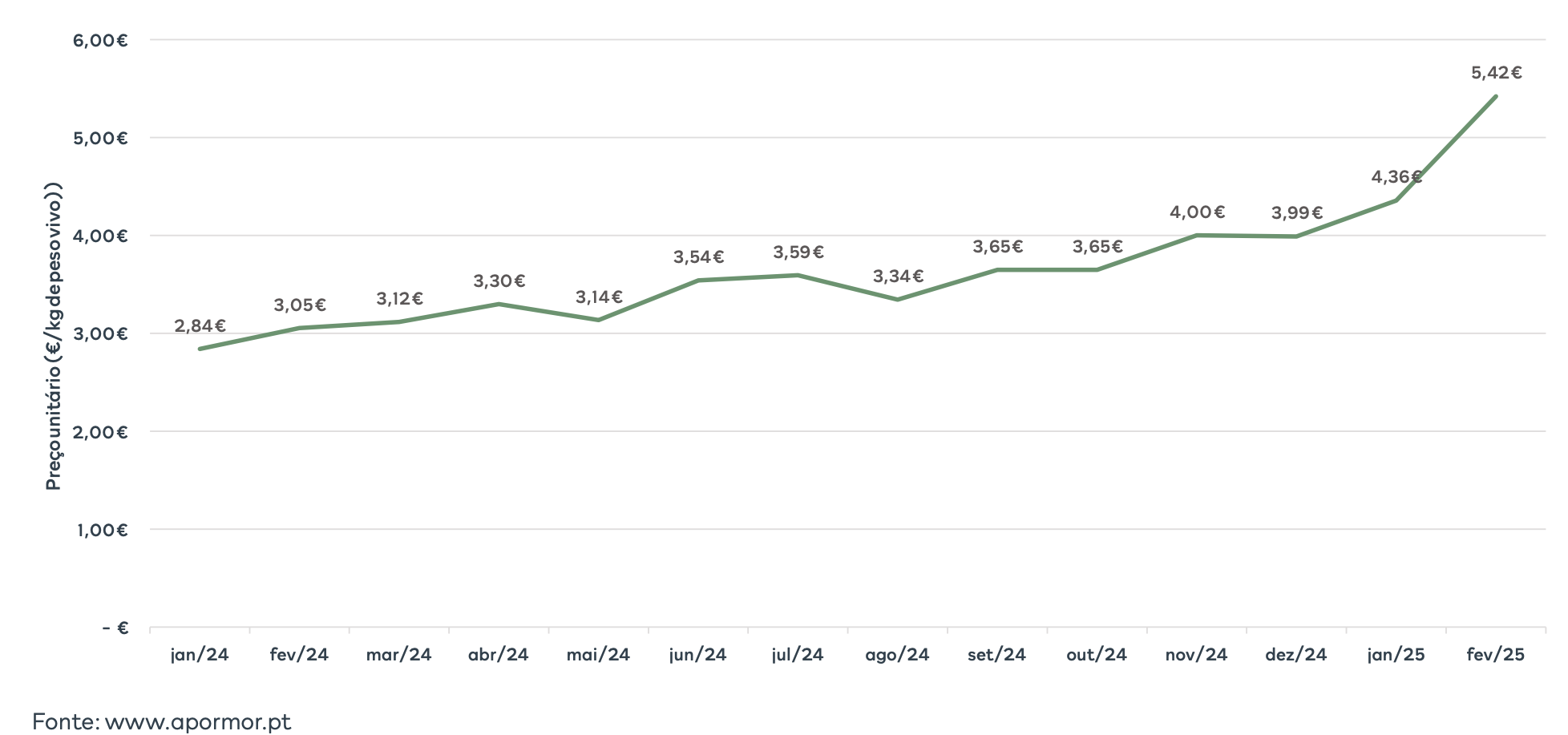

Nessa altura, advertimos para o facto de haver muitos agricultores que iriam vender reprodutores que não estavam em fim de vida, simplesmente porque, à falta de alternativa e de dinheiro para sustentar as vacadas, a seca prolongada não lhes dava alternativa a não ser vender parte dos seus animais. De facto, o preço subiu de forma muito considerável, em especial durante o último ano, em que o preço subiu 90% entre janeiro de 2024 e fevereiro último.

Preço médio do leilão APORMOR de meados de cada mês – machos e fémeas de 6 a 9 meses

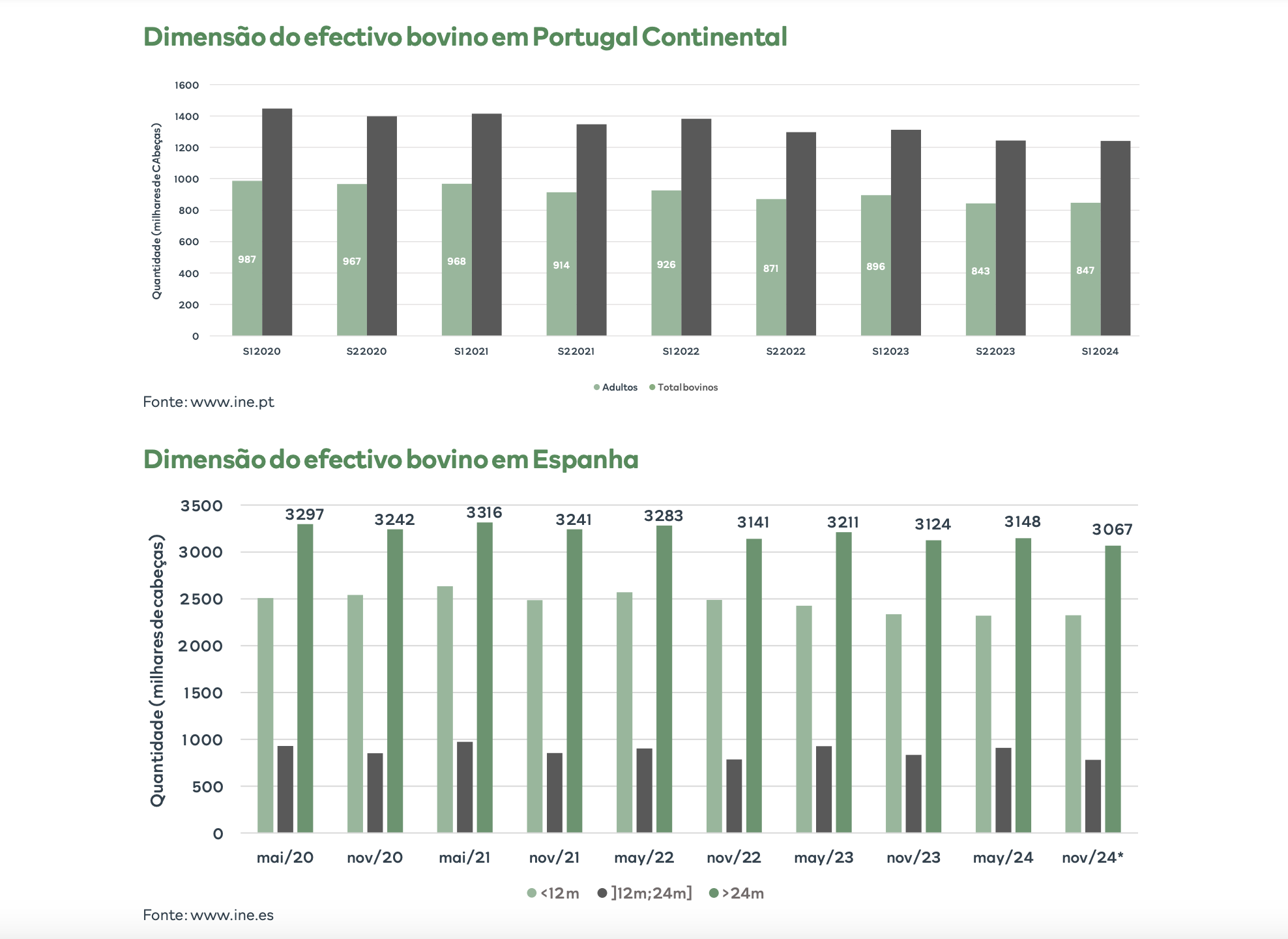

Assim, e considerando os ciclos longos de que se trata quando se produz bovinos, esta subida de preços não surpreende. Aliás, surpreendeu mais o facto da redução dos efectivos não ter sido mais pronunciada. Realmente, o ano de 2023 marcou o segundo ano de seca extrema em Espanha e em Portugal, causando efeitos nos mercados de produção em várias culturas agrícolas tradicionais e da pecuária extensiva. Nestas condições, e como referimos, muitos produtores anunciaram que iriam vender vacas para conseguir comportar o custo da alimentação das que ficavam. Por isso pensei que a redução fosse maior que os 15% em Portugal e 7% em Espanha, face a 2020.  Existe, no entanto, uma desconexão entre o preço na produção e o preço ao consumidor. Já vimos o que se passa na produção, com o preço a quase duplicar ao desmame e a mostrar valores que são efectivamente o dobro do que historicamente conhecemos, ao abate (a bolsa do bovino do montijo regista em 13/3/2025 um valor de 7,05 €/kg de carcaça).

Existe, no entanto, uma desconexão entre o preço na produção e o preço ao consumidor. Já vimos o que se passa na produção, com o preço a quase duplicar ao desmame e a mostrar valores que são efectivamente o dobro do que historicamente conhecemos, ao abate (a bolsa do bovino do montijo regista em 13/3/2025 um valor de 7,05 €/kg de carcaça).

Já ao consumidor, o preço terá também de sofrer aumentos, inevitavelmente, mas não se espera que sejam tão elevados. De facto, ninguém espera ver o preço da carne a duplicar no talho. Trata-se de uma situação em que a elasticidade do preço é muito maior em alguns estágios da fileira que noutros. De facto, não consegui encontrar dados sobre a evolução dos preços da carne de bovino na distribuição portuguesa. No entanto, as características próprias da espécie e do negócio da carne de vaca encarregam-se de baralhar o funcionamento do preço ao longo da fileira. A produção de carne de bovino tem várias especificidades que fazem com que assim seja:

• A gestação da vaca leva 9 meses, pelo que, por muito que sejam incentivados pelos preços altos, os produtores não conseguem oferecer rapidamente mais animais aos seus clientes;

• A reposição dos efectivos perdidos demora também bastante tempo, com as novilhas a precisarem de atingir a maturidade sexual (normalmente por volta dos 24 meses) para poderem começar a sua vida reprodutiva;

• Existe o risco de que os produtores, por falta de animais, não façam a habitual selecção das novilhas a manter na vacada. Simplesmente, transitam todas as femeas, boas ou más produtoras, para as vacadas. Assim, perde-se produtividade, ao escolher vacas com performance inferior para a substituição do efectivo;

• Do lado da procura, a literatura diz que a elasticidade do preço na procura de carne de vaca é próxima de -1. Ou seja, perto de perfeitamente elástica. Isso sugere que um aumento do preço teria uma redução da procura perto de proporcional, o que permitiria aos talhos subir preço sem perder valor. Mas a questão é mais complexa que isso porque existe uma forte pressão dos bens substitutos, como as carnes de suíno e de aves, mas também de outras fontes, vegetais, de proteína;

• Existem importações que trazem preços mais baixos e que, normalmente, pressionam o preço da carne localmente produzida. Nesta situação em que faltam animais a montante, pressiona o preço da carne sem pressionar o preço dos animais.

Concluindo, parece inevitável que o preço da carne suba ao consumidor, apesar de não ser de esperar que suba tanto como o dos animais, como vimos no mercado de animais vivos.

Ou seja, o momento surreal pode ser resumido da seguinte forma: (1) em Portugal, neste momento, o preço da carne está muito alto para os produtores, mas estes não conseguem ganhar mais dinheiro com isso de forma proporcional ao aumento porque reduziram os efectivos; (2) o consumidor vai pagar mais pela carne, apesar de se poder esperar que esta será (ainda) mais originária de importações; (3) quando a produção conseguir recuperar a capacidade produtiva ou quando passar tempo suficiente para a distribuição estabelecer novos canais de fornecimento, resolve-se o problema e os preços tenderão a normalizar, fazendo com que a produção não consiga aproveitar toda a oportunidade de preços altos.

No fim deste processo, com a forte organização da distribuição e a fraca organização da produção, parece-me provável que os canais alternativos aos nacionais tenham sido fortalecidos. Os produtores estão contentes por terem preços óptimos, mas não conseguem vender mais porque têm poucos animais em casa. A produção erode a sua capacidade e posição na fileira, e não se apercebe.

Esta é uma questão importante na discussão da soberania alimentar portuguesa. Será que percebemos que pelo meio deste harmónio de preços e tamanho dos efectivos, a fileira perde vantagens e capacidade competitivas?

Claro que esta não é a história de todos os produtores. Quais são os que conseguem aproveitar melhor este regime de preços altos? Os que tinham a estrutura produtiva ou a capacidade financeira para conseguirem não vender vacas. Então, torna-se claro que o País precisa de empresas mais resilientes nesta fileira.

Não podendo resolver todos os problemas com políticas públicas, podemos orientar as empresas e os mercados para resultados mais favoráveis:

• Podemos mostrar aos consumidores que vale a pena consumir carne portuguesa e europeia, por ser produzida de uma forma mais controlada, que sustenta o nosso território e que tem a qualidade alimentar que todos desejamos (ao contrário de ser o veneno que muitos parecem querer fazer crer);

• Podemos pensar em programas de investimento, nomeadamente no PEPAC2030, que tentem incentivar estas empresas a modernizarem-se a ganhar resiliência face a situações semelhantes. Isto incluiria:

– Apostar na infraestruturação do regadio dentro das explorações;

– Apostar no melhor armazenamento de águas em infraestruturas públicas, e na cobertura de uma maior área de regadio;

– Incentivar a modernização dos equipamentos produtivos principais, como tractores, alfaias, etc;

– Criar um ambiente favorável ao apoio ao investimento, com uma comunicação mais clara e directa, e uma vontade de resolver os problemas das candidaturas.

• Podemos criar políticas fiscais que beneficiem quem vive no interior e as empresas agrícolas em geral;

• Podemos eliminar da administração pública os preconceitos infundados que atribuem à produção pecuária um peso enorme nas emissões de gases com efeitos de estufa, mostrando que ignoram a sua integração no montado, e alavancam a protecção destes sistemas que garantem um sequestro de carbono muito superior.

Poderíamos com certeza escolher estas e outras linhas estratégicas, e dirigirmos a nossa atenção ao território do interior e à soberania sobre a produção do alimento mais denso em proteína e sais minerais que temos, e no qual se baseou o desenvolvimento da nossa civilização, a carne. Espero que os nossos governantes, venham de onde vierem, após as eleições de Maio, tenham esta vontade e a coragem de o fazer num contexto europeu que não é o mais favorável a este ponto de vista.

Espero que os nossos governantes, venham de onde vierem, após as eleições de Maio, tenham esta vontade e a coragem de o fazer num contexto europeu que não é o mais favorável a este ponto de vista.

E já agora, será que conseguimos adivinhar o que se vai passar no mercado da carne de ovino depois desta desgraça a que estamos a assistir com a doença da língua azul??? Cada vez que há um choque destes, mesmo quando os preços sobem a seguir, parece que as empresas sofrem e as fileiras se desgastam…

Mudemos então a abordagem política e societária e criemos melhores condições à pecuária, à agricultura em geral e aos territórios do interior.

Autoria: Miguel Vieira Lopes