Desde 2001 que o número de vacas aleitantes tem vindo a aumentar em Portugal. Pelo contrário, o número de vacas leiteiras tem vindo a diminuir.

Só nos últimos 10 anos diminuiu 12% embora a produção nacional de leite tenha aumentado 1,9% no mesmo período. Segundo o portal do Instituto de Financiamento da Agricultura e Pescas (IFAP), em 31-12-2022 existiam em Portugal 233.070 vacas leiteiras, 99% das quais de raça Hosltein Friesian. Outras raças utilizadas foram a Pie Rouge, a Norwegian Red, a Jersey e a Fleckvieh, as duas últimas maioritariamente na Região Autónoma dos Açores (RAA). Cerca de 41% do efetivo de vacas leiteiras está localizado na RAA, 37% na Região Norte e 10% na Região do Alentejo (IFAP, 2023a). Em 2021, 95% do leite produzido em Portugal foi leite de vaca, seguindo-se o leite de ovelha (3,5%) e o leite de cabra (1,5%) (INE, 2022).

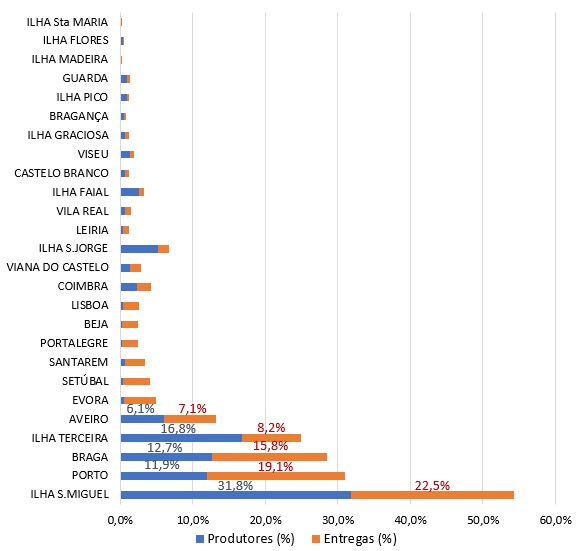

Dados do IFAP relativos à recolha de leite de vaca durante o ano 2022, indicam-nos que os produtores entregaram 1.824.073.098 kg de leite. O número total de compradores de leite foi de 102, das quais 37% localizadas nos Açores. No mesmo ano, estiveram em atividade 3.993 explorações de vacas leiteiras (IFAP, 2023b). Mais de 58% daquelas explorações estavam localizadas na RAA, principalmente nas Ilhas São Miguel (1.270 explorações) e Terceira (669 explorações). Nos distritos de Braga (506 explorações), Porto (475 explorações) e Aveiro (243 explorações), estavam localizadas 30,7% das boviniculturas de leite (Figura 1).

Cerca de ¾ da produção nacional de leite foi entregue por produtores de São Miguel (22,5%), da Terceira (8,2%) e dos distritos do Porto (19,1%), Braga (15,8%) e Aveiro (7,1%) (Figura 1). No continente foi produzido 66,4% do leite entregue. Na Região Autónoma dos Açores 33,5% e na Região Autónoma da Madeira 0,1%.

Qualidade do leite produzido em Portugal

O leite de vaca produzido em Portugal é de excelente qualidade. Com base no total de amostras analisadas entre 2008 e 2018 na Associação para o Laboratório Interprofissional do Sector do Leite e Lacticínios (ALIP) em Lousada, amostras que representam cerca de 95% do volume de leite de vaca produzido no continente (Medeiros, 2019), o teor de gordura variou entre 3,8 e 4,0%, o teor de proteína entre 3,2 e 3,3% e os níveis de ureia foram sempre inferiores a 300 ppm. O valor médio de ureia no leite de 256 ppm e o teor médio de proteína de 3,3%, indica-nos que naquele ano, a maioria das vacas leiteiras estiveram sujeitas a um regime alimentar adequado na relação energia/proteína.

No período 2008 a 2018, o índice crioscópico apresentou valores que variaram entre -0,523 e -0,528°C, valores sempre inferiores ao limite legislado sobre critérios de qualidade do leite cru que é de -0,520°C. Em 2018, apenas 9% das amostras de leite analisadas na ALIP apresentaram um índice crioscópico superior a -0,520°C o que é indicador das reduzidíssimas situações em que há adição de água ao leite, normalmente por acidente relacionado com a higienização do equipamento de ordenha mecânica.

Por questões de saúde pública relacionadas com a crescente resistência das populações aos antibióticos, o leite que tenha inibidores de crescimento é rejeitado. As fortes penalizações a que os produtores estão sujeitos naquelas situações têm levado à redução muito acentuada da percentagem de amostras positivas a resíduos antimicrobianos. Passou de 0,4% em 2008 para 0,2% em 2018.

Relativamente à contagem de microrganismos no leite, um indicador de higiene relacionado com todo o processo de ordenha (limpeza dos tetos, da tubagem do leite, do tanque de refrigeração,…), verifica-se que o valor médio tem vindo a diminuir passando de 76.000 ufc/ ml em 2008 para 36.000 ufc/ml em 2018. Em ambos os casos, os valores são muito inferiores ao limite legislado ≤100.000 ufc/ml.

A contagem de células somáticas é um excelente indicador de sanidade do úbere. O pre-dipping e o post-dipping dos tetos e a manutenção periódica do equipamento de ordenha são indispensáveis para garantir que este indicador tenha melhorado nos últimos anos passando de 376.000 CCS/ml, em 2008, para 250.000 CCS/ ml, em 2018, valores sempre muito inferiores às 400.000 CCS/ml que é o limite legislado em Portugal.

Enquanto consumidores, devemos valorizar os produtores de leite pelo excelente trabalho que têm vindo a fazer em prol da qualidade do leite que é produzido nas explorações e que é consumido em Portugal. O setor do leite e laticínios é um excelente exemplo na cadeia alimentar. É o setor que mais tem progredido na garantia da qualidade, higiene e segurança alimentar.

Evolução do preço do leite pago aos produtores em Portugal e na UE27

Analisando o preço por kg de leite pago à produção durante o ano 2022, verifica-se que o valor médio foi de 0,438 €/kg no continente, leite com 3,8% gordura e 3,3% proteína, e de 0,385 €/kg nos Açores, leite com 3,8% gordura e 3,2 % proteína (SIMA-GPP, 2023). Tanto no continente como nos Açores, os preços pagos ao produtor aumentaram entre janeiro e dezembro de 2022.

Informação disponibilizada pelo observatório europeu do mercado do leite e dos produtos lácteos, Milk Market Observatory (MMO, 2023) sobre os preços do leite de vaca pago aos produtores europeus desde julho de 2013 a março de 2023, indica-nos que o preço do leite pago aos produtores da União Europeia foi de 0,3632 €/kg de leite, valor muito superior aos 0,3021 €/kg pagos em Portugal. Esta diferença média de menos 6,11 cêntimos/ kg durante 117 meses foi muito penalizadora para os produtores portugueses. A desvalorização sistemática a que o leite esteve sujeito em Portugal durante aquele período fez com que o país integrasse o lote dos 6 países da UE27 com leite mais barato pago à produção. Mesmo em relação aos produtores espanhóis, país onde os sistemas e os custos de produção de leite de vacas são semelhantes aos de Portugal, o valor médio obtido foi de 0,3160 €/kg de leite, valor superior em 1,39 cêntimos ao preço médio pago em Portugal. Entre as organizações que recolhem e transformam o leite de vaca praticou-se, quase sempre, uma política de preços baixos pagos aos produtores portugueses.

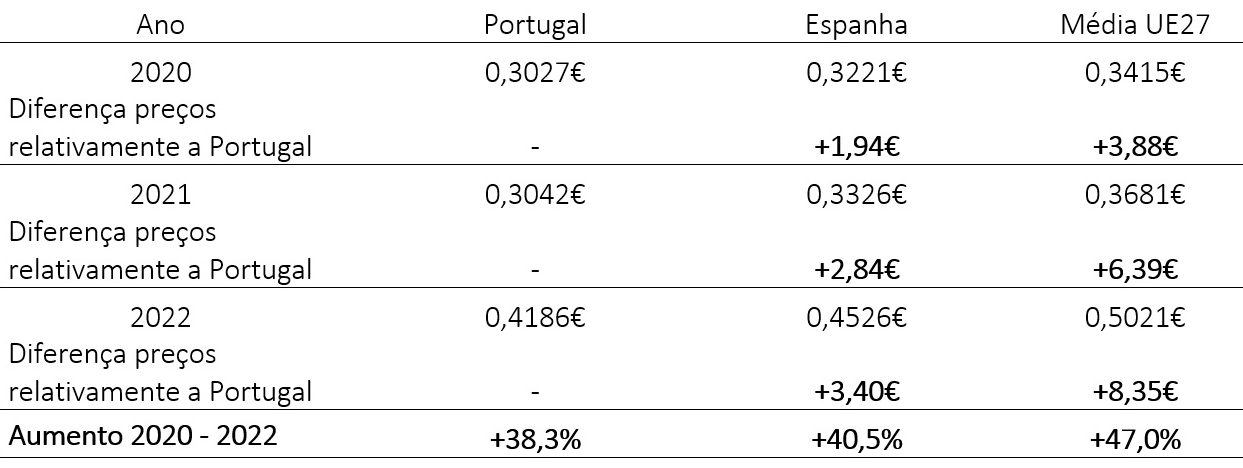

Analisando dados mais recentes, de 2020 a 2022, e comparando os preços do leite pagos aos produtores da EU27 com os preços pagos em Portugal (MMO, 2023), verifica-se que em 2020 os produtores da UE27 receberam em média mais 3,88 cêntimos/kg de leite do que os portugueses, em 2021 mais 6,39 cêntimos/kg e em 2022 mais 8,35 cêntimos/kg de leite (Tabela 1). Entre janeiro de 2020 e setembro de 2022, os preços pagos aos produtores em Portugal foram quase sempre os mais baixos praticados na UE27 e entre julho de 2021 e setembro de 2022 os preços do leite pago aos produtores portugueses foram mesmo os mais baixos de toda a UE27.

Esta tendência crescente para o aumento da diferença negativa entre os preços médios do leite pago aos produtores da UE27 e pago aos produtores em Portugal (Tabela 1) tem que ser alterada, considera-se inadmissível, não poderá continuar a existir, tem que ser invertida. Este cenário parece indicar que as empresas de laticínios europeias e espanholas pagam cada vez melhor aos produtores espanhóis o que não acontece em Portugal onde o setor da recolha e transformação do leite está dominado por organizações cooperativas. A ser assim, vai contribuir para o esmagamento da produção de leite nacional, para o aumento do desemprego direto e indireto e para a dependência das importações de um produto essencial como o leite, um produto de elevado valor biológico.

É curioso constatar que, durante o mês de abril de 2023, algumas organizações cooperativas e empresas que recolhem e transformam o leite em Portugal já começaram a ameaçar os produtores com a redução do preço do leite a partir de 1 de maio de 2023. São exemplo a Fromagerie Bel Portugal, as cooperativas associadas da Lactogal, a Parmalat Portugal, a Penlac e a Prolacto, com reduções que variam entre 5 e 7,8 cêntimos. Também é curioso constatar que estas organizações referem como razões as regras de mercado a funcionar, o ajustamento do preço do leite à evolução do preço do leite no mercado europeu. No entanto, estas mesmas organizações não tiveram as mesmas preocupações, ajustar o preço do leite pago em Portugal ao preço de mercado europeu quando, durante vários meses, os produtores portugueses foram os que menos receberam em toda a UE27.

Evolução de preço da alimentação das vacas leiteiras

De um modo geral, e salvo raras exceções, o regime alimentar das vacas leiteiras na UE27 tem uma forte componente de alimento granulado, à razão de 250 a 300 g/ kg de leite produzido. Significa que uma vaca que produza 30 kg de leite por dia pode consumir 9 kg de alimento concentrado por dia.

Com base no pressuposto de que um alimento concentrado para vacas leiteiras tem na sua composição 32% de bagaço de soja44, 28% de milho, 17% de bagaço de colza, 5% de bagaço de girassol e 3% de cevada, para além de 15% de outras matérias-primas, ao avaliarmos a evolução dos preços destas cinco principais matérias- -primas estaremos a avaliar os gastos com a alimentação da vaca. Com frequência, as forragens são produzidas na própria exploração a preços mais facilmente controlados pelos produtores que, pelo contrário, não conseguem influenciar o preço de aquisição de matérias-primas no mercado internacional. No entanto, os preços dos ali- mentos forrageiros no mercado nacional tiveram fortes variações ao longo dos últimos anos. Entre 1 de janeiro de 2000 e 31 de dezembro de 2022, o feno-silagem de erva teve um aumento de preço de 11,7%, a silagem de milho de 25,8% e a palha de cevada de 30%, aumentos que contribuíram para o aumento dos custos com a alimentação das vacas leiteiras.

Analisando a evolução do preço médio anual 2020 – 2022 das cinco matérias-primas referidas anteriormente, verifica-se que houve um aumento acentuado em todas elas. Os preços daquela matérias-primas são publicados semanalmente na revista Ruminantes. Estes aumentos de preços variaram entre 54,3% no bagaço de soja44 e os 84,2% na cevada e tiveram influência nos preços dos alimentos compostos que, no período 2020 – 2022, aumentaram 62,7% (Tabela 2), um aumento muito superior ao verificado para o preço do leite em Portugal e na UE27, respetivamente de 38,3% e 47,0% (Tabela 1).

Considerações finais

A empresa portuguesa que resultou da fusão das cooperativas AGROS, LACTICOOP e PROLEITE/MIMOSA é, atualmente, líder no mercado do setor lácteo com mais de 60% de quota de mercado. Ocupa o primeiro lugar no ranking do volume de vendas no setor “Indústria do leite e derivados” (https://ranking-empresas.dinheirovivo.pt/ ranking-nacional-empresas). As cooperativas que a com- põem, parecem não conseguir escoar o leite a preços mais elevados para pagar melhor aos produtores que detêm aquelas organizações cooperativas. Para que isto aconteça, terão que investir fortemente em novas linhas de produção, no desenvolvimento de produtos inova- dores e/ou procurar mercados alternativos com maior poder de compra. Aparentemente, esta e outras organizações não têm conseguido evoluir em Portugal de forma planeada, sistemática e eficaz para transformar o leite em produtos lácteos com muito maior valor acrescentado como alternativa às embalagens de leite UHT que pouca margem comercial libertam. Produtos como os leites acidificados (incluindo iogurtes), o queijo e as bebidas à base de leite em que o grau de autoaprovisionamento em 2021 foi, respetivamente, de 54,2%, 65,7% e 88,1% (INE, 2022), valores sempre inferiores a 100%, terão que ser uma aposta. Há margem de crescimento para estes produtos lácteos em Portugal. Para além de serem produtos que acrescentam muito mais valor ao leite adquirido, contribuirão para melhorar a balança comercial.

Outros exemplos poderão ser a produção de queijo mozzarella. Portugal importa a quase totalidade do queijo mozzarella que é consumido. Embora o típico mozzarella italiano seja produzido exclusivamente a partir de leite de búfala, em vários países europeus onde não há búfalas de leite, há produção do queijo mozzarella a partir de leite de vaca. Também a manteiga ghee, conhecida como manteiga clarificada originalmente obtida a partir de leite de búfala, pode ser feita com leite de vaca. É um produto de elevado valor comercial, com aumento de procura em Portugal onde a atual produção é insuficiente.

Artigo publicado na edição de maio 2023 da Revista Voz do Campo.

Autor:

António Moitinho Rodrigues

Escola Superior Agrária – Instituto Politécnico de Castelo Branco e CERNAS-IPCB, Centro de Estudos de Recursos Naturais Ambiente e Sociedade, Qta Sra Mércules 6001-909 Castelo Branco

Referências bibliográficas →

IFAP (2023a). BOVINOS – Animais Residentes na Base Dados SNIRA a 31.12.2022. Instituto de Financiamento da Agricultura e Pescas, I.P., Lisboa. (https://www.ifap.pt/portal/estatisticas-setor-leite, acesso em 14-04-2023). IFAP (2023b). Entregas mensais de leite cru de vaca – ano 2022, Instituto de Financiamento da Agricultura e Pescas, I.P., Lisboa. (https://www.ifap.pt/portal/estatisticas-setor-leite, acesso em 14-04-2023).

INE (2022). Estatísticas Agrícolas – 2021. Instituto Nacional de Estatística, I.P., Lisboa.

Medeiros, L. (2019). Qualidade do leite na produção em Portugal Continental. União de Cooperativas de Produ- ção de Leite – AGROS, Argivai, Póvoa de Varzim. (https://www.agros.pt/artigos/qualidade-do-leite-na-producao–em-portugal-continental-2, acesso em 19-04-2023).

MMO (2023). European Milk Market Observatory – EU historical prices. (https://agriculture.ec.europa.eu/data- -and-analysis/markets/overviews/market-observatories/milk_en, acesso em 16-04-2023).

SIMA-GPP (2023). Leite à produção – Preços Médios Mensais. Sistema de Informação de Mercados Agrícolas, Gabinete de Planeamento e Políticas, Lisboa. (https://regsima.gpp.pt/regsima/consulta/lacteos, acesso em 16-04-2023).