Data

4 de dezembro de 2023

Assunto: IVA da alheira e dos outros enchidos similares

Exma. Senhora Chefe de Gabinete do Senhor Ministro das Finanças

Dr.ª Maria Manuel Simões

Apresentamos em primeiro lugar os nossos cumprimentos.

A Associação Portuguesa dos Industriais da Carne (APIC), tem por missão, garantir a união e representatividade do setor das carnes e produtos cárneos, perante os seus parceiros sociais e políticos, representando 109 empresas distribuídas por Portugal Continental e também nas Regiões Autónomas, valendo atualmente, 1244 milhões de euros e contratam mais 7 100 trabalhadores.

De realçar, a contribuição positiva por este setor para a balança comercial, face ao incremento da exportação de carne e produtos cárneos, nestes últimos anos, sobretudo para o oriente.

Dirigimo-nos a Vossa Excelência, face ao facto de consideráramos que muitos dos produtos alimentares, produzidos pelos nossos associados, não estão bem classificados no que concerne ao regime do valor do IVA. Referimo-nos aos produtos à base de carne: salsicha de lata, fiambre, chouriço, bacon, presunto, paio, entre outros. Estes produtos têm sido taxados com o valor do IVA máximo de 23 %.

Contudo, e inexplicavelmente, a alheira, sendo um produto similar a outros enchidos, tais como o chouriço, a morcela, etc., foi incluída na lista de produtos com valor de IVA intermédio, a partir de janeiro de 2024, com o IVA a 13%.

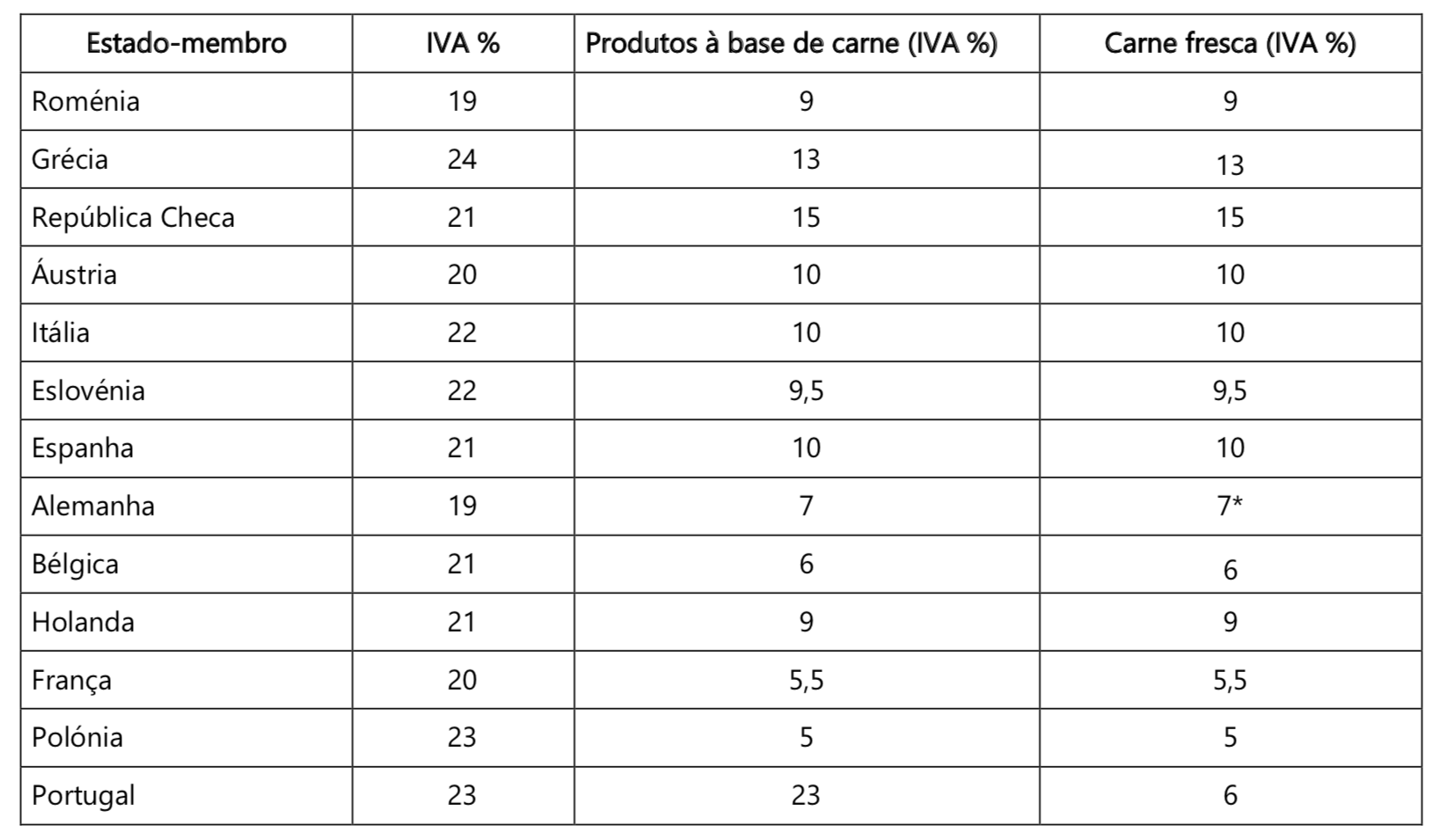

Também, é de realçar que Estando Portugal integrado no mercado europeu, sujeito às mesmas regras da concorrência leal, não se compreende que os mesmos alimentos (salsicha de lata, fiambre, chouriço, bacon, presunto, paio e outros similares), sejam taxados em Portugal, com valores que chegam a ser quatro vezes mais aos praticados por alguns estados-membros, conforme se constata abaixo:

Pela consulta da tabela acima, podemos verificar que Portugal, inexplicavelmente, é quem aplica o valor do IVA mais alto aos produtos à base de carne.

Veja-se a Polónia, com IVA de 5 %, a França, 5,5%, a Bélgica com 6%, etc.

Mesmo em Espanha, com quem os nossos operadores económicos têm mais concorrência, os produtos a que nos referimos são sujeitos à taxa do IVA de 10%.

Na verdade, as empresas junto à fronteira com Espanha sofrem ainda mais com o IVA a 23 %, uma vez que fornecendo o mercado local, veem os seus potenciais clientes a fornecerem-se na vizinha Espanha, uma vez que os mesmos produtos ficam mais baratos, face ao facto de usufruírem valor de IVA muito mais baixo.

Ora, naturalmente que V. Exa perceberá, que esta enorme diferença, promove uma total desvantagem para os consumidores portugueses.

Para além da diferença competitiva que o próprio Estado Português promove aos seus contribuintes, importa também realçar que o valor elevado do IVA ora praticado em Portugal, leva a menor consumo dos produtos alimentares que não usufruem redução, já que, em termos de exemplo, se o fiambre fica mais caro que o queijo (porque este tem IVA reduzido), naturalmente que o consumidor privilegiará o uso do queijo em detrimento do fiambre. Multiplicando estas ações por milhares de vezes, é fácil compreender como o consumo dos produtos à base de carne serão de facto afetados e consequentemente também o volume de vendas das indústrias dos produtos à base de carne será menor.

Há ainda que reforçar que muitos dos produtos são alimentos presentes diariamente na cesta básica dos portugueses, não sendo por isso, produtos de luxo, levando a que os consumidores não possam fazer uma alimentação variada, tal como manifestamente recomendada através da Roda dos Alimentos.

Também não se entende por que razão na listagem oficial de alimentos com valor do IVA reduzido, não se encontram reconhecidos os Produtos à Base de Carne a que nos referimos pois também, tal como o queijo e as conservas de atum, sofrem transformação.

Qual é o critério para o queijo (produto de origem animal transformado) ter o valor do IVA reduzido e um produto à base de carne, também produtos de origem animal transformado, ter a taxa do valor do IVA máximo?

Importa ainda sublinhar que as empresas produtoras destes produtos à base de carne/enchidos, estão localizadas em regiões do interior, criando postos de trabalho e assegurando a estabilidade necessária para que seja possível dinamizar regiões que de outra maneira poderiam estar destinadas ao abandono.

Estas empresas são responsáveis pela criação de riqueza e merecem ser apoiadas. Na verdade, apenas pretendem ser consideradas da mesma forma que a indústria da conserva do atum e do leite (sendo todos produtos de origem animal) e estando a laborar no espaço europeu, sujeitos à mesma tributação dos outros estados-membros, ou talvez uma tributação inferior, se compararmos o PIB de Portugal.

Estamos cientes que não houve critérios plausíveis, nem técnicos e nem justos para eleger os alimentos a constar na lista oficial dos alimentos com redução do valor do IVA, razão pela qual, não listaram os produtos à base de carne (salsicha de lata, fiambre, chouriço, bacon, presunto, paio, entre outros). Não se percebendo se o valor do IVA intermédio a começar em janeiro de 2024 para a alheira, sendo um produto similar a outros enchidos, se também se aplicará aos produtos similares.

Cremos ser fundamental clarificar esta situação e reunir com Vossa Excelência, aguardando que seja agendada audiência no mais curto prazo possível.

Com os melhores cumprimentos

A Diretora executiva da APIC – Associação Portuguesa dos Industriais de Carnes

Graça Mariano